Ayudando a las personas con sus deudas, crédito y finanzas desde 1993

La llamada y la consulta son siempre gratis y nunca cobramos una tarifa por aplicar al programa.

Nuestra misión

Ayudar a las familias que viven en los Estados Unidos con sus finanzas personales mediante la consejería de crédito, educación financiera y programas de manejo de deudas.

¿Cuál es el monto total de sus deudas de tarjetas de crédito?

Hemos ayudado a más de 10.2 millones de personas en 30 años

Un promedio de 300 horas

en programas de educación financiera

Más de $9,750 millones de dólares en

deudas de tarjetas de crédito consolidadas

Presentado en

Cómo funciona la consejería de crédito en 3 sencillos pasos

Hable gratis con un Consejero de Crédito

Revise sus deudas, su presupuesto y su crédito con un Consejero de Crédito Certificado y vea si califica para un programa de manejo de deudas, evite la bancarrota, explore opciones.

Empiece cuando usted quiera

Tómese el tiempo que necesite. Una vez que esté listo, llámenos, nosotros nos comunicaremos con sus acreedores y trabajaremos con ellos para reducir la tasa de interés y evitar que le cobren cargos por demora.

Libérese de las deudas más rápido

El programa es muy sencillo, usted nos hace un pago único mensual, nosotros le pagamos a sus acreedores en su nombre y usted puede quedar libre de deudas tan pronto como 36 meses.

No está solo

Un programa de manejo

de deudas puede...

- Reducir los pagos totales de sus tarjetas de crédito hasta un 50%

- Reducir las tasas de interés aplicadas a su deuda en un 0-10%

- Pagar su deuda por completo en 36-60 meses

- Evitar la información negativa en su reporte de crédito

¿Cuánto puede ahorrar?

Díganos cuánto es el monto total de sus deudas, y nosotros le prepararemos un estimado de cuánto serán sus pagos si consolida sus deudas.

Acreedores con los que trabajamos

Esta es solo una pequeña lista de los acreedores con los que trabajamos diariamente para ayudar a nuestros clientes. Una vez que lo estemos representando, trabajaremos con todos sus acreedores hasta reducir las tasas de interés, parar las penalidades y lograr un plan de pagos que se ajuste a sus necesidades. Típicamente las tasas de interés son reducidas a un 0-10%.

Detalles

Ayudando a nuestros clientes desde 1993

Consolidated Credit es una de las organizaciones de consejería de crédito sin fines de lucro más grandes y antiguas del país. Nuestra misión es ayudar a las personas a poner fin a las crisis financieras mediante la educación y el asesoramiento profesional. Nos enorgullece ayudar a las personas a encontrar soluciones para superar los desafíos de la deuda de tarjetas de crédito y lograr la estabilidad financiera a largo plazo.

Nuestra HistoriaEsto es lo que dicen nuestros clientes

Excelente

Muy complacido

Muy complacido, fácil, servicio al cliente de excelencia, rápido de fácil...

PABLIN S.

Penae que nunca iba a...

Penae que nunca iba a salie de mis deudas . Gracias mil gracias

NANCY P.

Excelente servicio y...

Excelente servicio y ayuda

JULIO S.

Exelente personal y muy...

Exelente personal y muy buena ayuda a crecer

SANTIAGO L.

Ha ido mejorando mi...

Ha ido mejorando mi Credito

Ramon Jose Ricoy Ibarrola

Muy buen servicio y muy...

Muy buen servicio y muy eficientes

ELIECER D.

Lo mejor..!

Lo mejor..!

ISAAC M.

Son muy gentiles ayudan...

Son muy gentiles ayudan a ver q si tienes opciones para salir de tus deudas

YUDITH

Excellent service

Trabajan rápido y te ayudan de manera efectiva.

nancy sananta

Me ayudan rapido en...

Me ayudan rapido en solucionar mis problemas de deudas

ERICA M.

Excelente atencion

Excelente atencion

JORGE C.

Estoy pagando menos de...

Estoy pagando menos de 50% de mi pagos

Andres Rubes

Gracias por su ayuda

Gracias por su ayuda

HAYKEL R.

Muy resposables en su...

Muy resposables en su servicio y cumplio al 100% tods mis necesidades.

ANTONIO EDGARDO C.

El conocimiento de cada...

El conocimiento de cada asesor.

KARINA PAOLA S.

Me han ayudado mucho a...

Me han ayudado mucho a salir de mis deudas los recomiendo

JONATHAN D.

Mostrando nuestras calificaciones de 4 y 5 estrellas

Consolidación de Deudas en Acción

Revise casos de estudios de personas que han terminado satisfactoriamente el programa de manejo de deudas y observe cómo estas personas pudieron liberarse de las deudas de tarjetas de crédito a través de la consolidación de deudas. Un Consejero de Crédito Certificado puede ayudarlo a reducir o eliminar los cargos por intereses y reducir sus pagos totales mensuales de un 30-50%.

Servicios de consejería de crédito y programas de educación financiera

Bien sea usted esté comprando una casa o necesite ayuda para evitar una ejecución hipotecaria, los consejeros de viviendas certificados de Consolidated Credit por HUD pueden ayudarlo a preparar un plan que le permita alcanzar sus metas. Los consejeros de viviendas también pueden ayudarlo con hipotecas reversibles para personas mayores y cursos online para primeros compradores de vivienda que ofrecen certificados para calificar para asistencia con los gastos de cierre o pago inicial.

Encuentra el Camino a Casa

KOFE es un programa de bienestar financiero desarrollado por Consolidated Credit destinado a ayudar a negocios, instituciones financieras, agencias gubernamentales y organizaciones sin fines de lucro el cual ofrece soporte a sus empleados y miembros a obtener educación financiera a través del auto aprendizaje, educación en salones de clase y coaching financiero.

Programas Corporativos de Bienestar Financiero

Consolidated Credit está orgulloso de ayudar a los miembros del servicio militar y a los veteranos a lograr su estabilidad financiera. La asociación con Army OneSource y el Departamento de asuntos de veteranos ayuda a los militares y sus familias ha mejorar su educación financiera para que puedan enfrentar los desafíos financieros desde su despliegue hasta su regreso a la vida civil.

El Dinero y los Militares

Tome ventaja de la gran variedad de recursos financieros que lo pueden ayudar en su proceso de aprendizaje sobre educación financiera. Aprenda a su propio paso gracias a la ayuda de videos educativos, infografías, calculadoras y cursos interactivos. También puedes inscribirte en los webinars que ofrecemos mensualmente.

Recursos financieros y herramientas de ayudaNoticias Recientes

Limpie sus finanzas esta primavera honrando el Mes de la Educación Financiera

ActualizadoEn reconocimiento al Mes Nacional de la Educación Financiera, le presentamos 11 pasos sencillos para ordenar sus finanzas y avanzar…

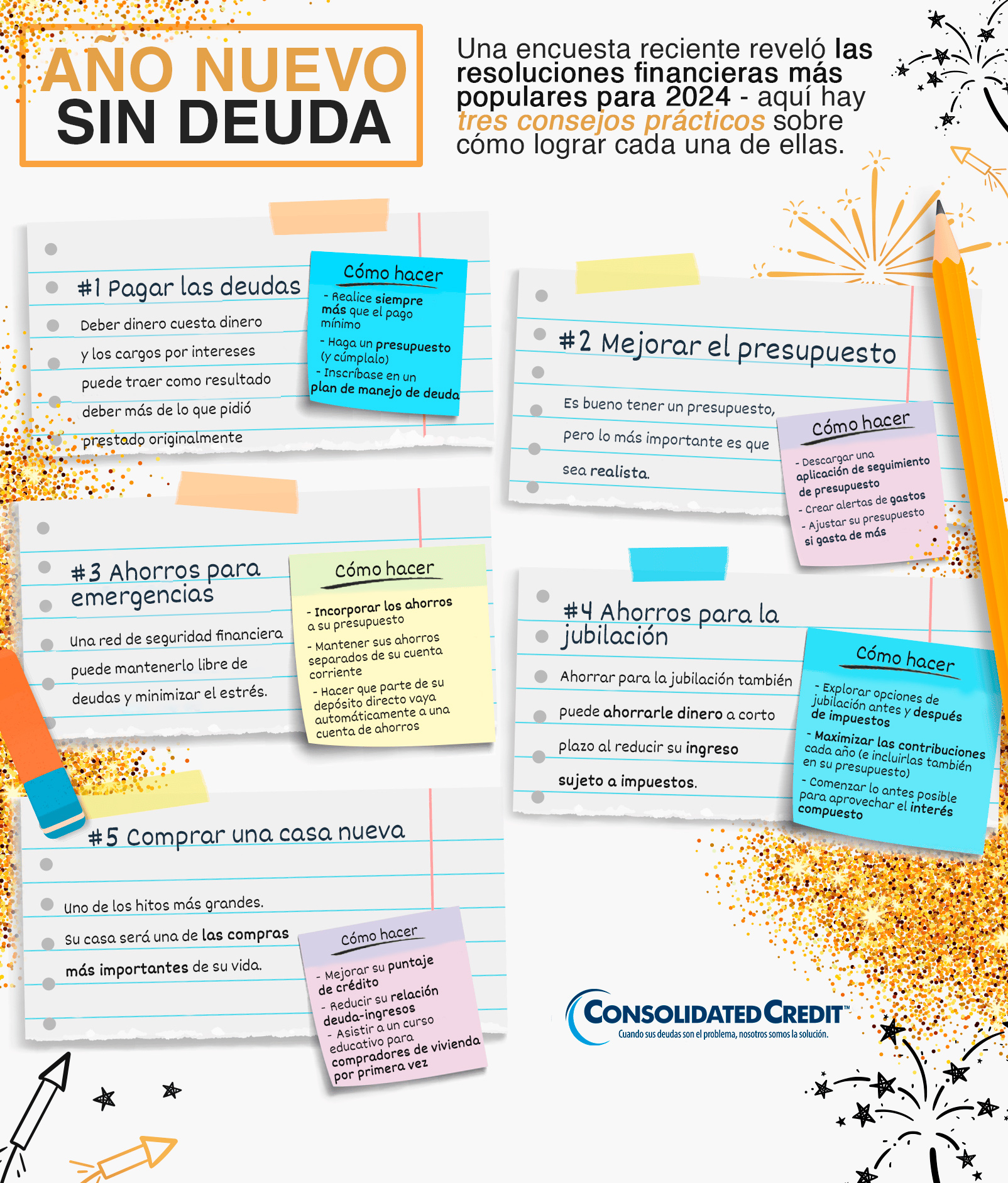

La tendencia y los desafíos con las deudas en la comunidad hispana

ActualizadoEl 87% de los hispanos iniciaron el 2024 con deudas de tarjetas de crédito según nuestra última encuesta Estamos…

Marzo es el mes nacional de la educación sobre el crédito

ActualizadoMarzo es el mes nacional de la educación sobre el crédito . He aquí algunos conceptos básicos sobre el crédito…

Elabore un plan adecuado para pagar las deudas de las fiestas

ActualizadoCómo empezar el año nuevo con las finanzas en orden. Es sumamente fácil gastar de más durante las fiestas. Y…